Dobrovoljni mirovinski fondovi uz prinose donose i porezne olakšice te državna poticajna sredstva

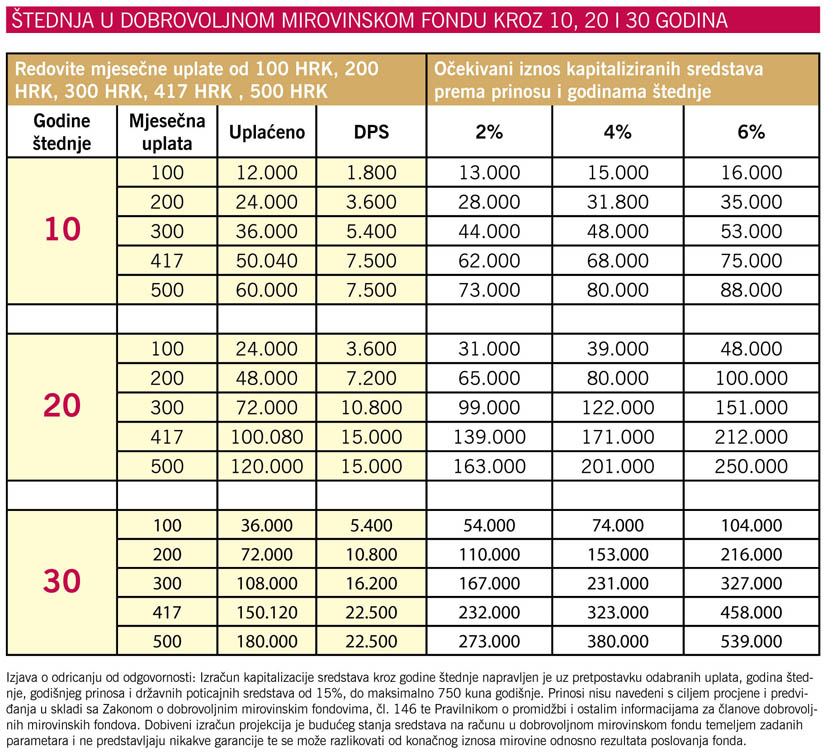

Državna poticajna sredstva (DPS) iznose 15 posto na uplaćena sredstva u jednoj kalendarskoj godini, do ukupno 5.000 kuna godišnje, što znači da je iznos na računu godišnje moguće uvećati do maksimalno 750 kuna

Ulaganje u dobrovoljne mirovinske fondove donosi tri prednosti: porezne olakšice, državna poticajna sredstva te prinos fonda. Poslodavci koji uplaćuju premije dobrovoljnog mirovinskog osiguranja (treći stup) svojim radnicima oslobođeni su plaćanja poreza na dohodak do visine 500 kuna mjesečno odnosno 6.000 kuna godišnje. Poreza na dohodak na uplaćene premije dobrovoljnog mirovinskog osiguranja oslobođeni su i porezni obveznici koji obavljaju samostalnu djelatnost. Isti je porezni tretman ovih uplata i za poreznog obveznika koji obavlja samostalnu djelatnost (umjetnici, obrtnici i slično), ako uplaćuje dobrovoljnu mirovinsku štednju za svoje radnike ili sebe osobno. Uplaćene premije dobrovoljnog mirovinskog osiguranja koje uplaćuje poslodavac smatraju se rashodima na koje se ne plaća porez na dohodak. Isto tako uplaćene premije od strane poreznih obveznika koji obavljaju samostalnu djelatnost smatraju se izdacima na koje se ne plaća porez na dohodak.

Bez ulazne naknade

Poslodavac donosi odluku o visini i dinamici uplata premija dobrovoljnog mirovinskog osiguranja. Država stimulira i pojedince da ulažu u dobrovoljnu mirovinsku štednju s dodatnih 15 posto na uplaćena sredstva. Državna poticajna sredstva (DPS) iznose 15 posto na uplaćena sredstva u jednoj kalendarskoj godini i samo po jednom dobrovoljnom mirovinskom fondu, a do ukupno uplaćenog iznosa od 5.000 kn godišnje što znači da je moguće uvećati iznos na računu za 750 kn DPS-a godišnje. Izmjenama Zakona o dobrovoljnim mirovinskim fondovima neće se obračunavati ulazna naknada svim novim članovima koji sklope Ugovor o članstvu u 2019. godini. Izmjena koja poslodavcima olakšava donošenje odluke o stimuliranju zaposlenika uplatom u dobrovoljnu mirovinsku štednju je izmjena Zakona o porezu na dohodak temeljem koje se ukida porez na uplate poslodavca u visini od 12 posto, koji se plaćao prilikom isplate mirovine zaposleniku, ukoliko je poslodavac koristio poreznu olakšicu. Ova odredba definitivno čini mirovinsku štednju još primamljivijom zaposlenicima. Novim Zakonom izmijenjena je i dob za ostvarivanje prava na mirovinu s 50 na 55 godina života koja se odnosi na sve Ugovore o članstvu sklopljene u 2019. godini, a društva za upravljanje mirovinskim fondovima mogu vršiti isplate mirovine putem fonda u visini do 100.000 kuna što je dvostruko više u odnosu na ranije zakonske odredbe.

Nagrada zaposlenicima

U Erste društvu za upravljanje obveznim i dobrovoljnim mirovinkim fondovima naglašavaju da se sve veći broj poslodavaca odlučuje nagraditi zaposlenike kroz dobrovoljnu mirovinsku štednju, a dobru prakse prilikom uvođenja takvih modela pokazali su primjerice Nestlé i Hrvatska pošta.

– Daljnje povećanje članova dobrovoljnih mirovinskih fondova prije svega će ovisiti o pozitivnoj percepciji zakonskih izmjena od strane građana što prije svega tek treba jače osvijestiti, zatim o distributivnim kanalima prodaje, gospodarskoj situaciji kao i financijskim mogućnostima građana. Poboljšanje svih tih faktora utjecalo bi na povećanje broja članova dobrovoljnih mirovinskih fondova. Ukoliko se poslodavac, primjerice, umjesto povećanja neto plaće odluči zaposlenike nagraditi dobrovoljnom mirovinskom štednjom Erste Plavog, izdvojit će dvostruko niži iznos. To se odnosi na uplate do 500 kuna mjesečno ili do 6.000 kuna godišnje po zaposleniku, koliko iznosi porezna olakšica za poslodavca koja predstavlja porezno priznati rashod i umanjuje osnovicu poreza na dobit, ističu u Ersteu. Poslodavci mogu za svoje zaposlenike uplaćivati kada i kako žele: godišnje, mjesečno, kvartalno, polugodišnje i mijenjati dinamiku i iznose kad žele. Mogu svim zaposlenicima uplaćivati isti iznos ili se on može definirati individualno. Sredstva uplaćena u fondu su vlasništvo zaposlenika i ukoliko poslodavac prestane uplaćivati zaposlenik ne gubi prava te može samostalno nastaviti s uplatama. Sredstva u fondu su i nasljedna pa se u slučaju smrti zaposlenika isplaćuju jednokratno na račun nasljednika. Mirovina se može početi koristiti s 55 godina bez obzira je li zaposlenik za kojeg je poslodavac uplaćivao u radnom odnosu ili ne. Proces uplate je jednostavan jer poslodavac koji odluči uplaćivati za zaposlenike u otvorene dobrovoljne mirovinske fondove ne ulazi u ugovorni odnos s društvom za upravljanje, niti ima dodatnih ugovornih troškova.

RMD: Dobrovoljna štednja pravo rješenje

U Raiffeisen društvu za upravljanje obveznim i dobrovoljnim mirovinskim fondovima ističu kako su svakodnevno izloženi informacijama i podacima o mirovinskom sustavu, o prognozama koje ne idu u korist budućih umirovljenika.

– Suočeni s problemima postajemo svjesni odgovornosti koju nosimo, te kako budućnost i visina mirovine ovisi i o nama samima. Stoga savjetujemo svima koji o tome promišljaju, svima koji su svjesni potrebe za štednjom, da rješenje pronađu upravo u dobrovoljnoj mirovinskoj štednji. Štednjom u dobrovoljnom mirovinskom fondu se osim prinosa ostvaruje pravo i na državna poticajna sredstva. Kao i sa svakom štednjom, važno je započeti što ranije jer je komponenta vremena, odnosno trajanje štednje, jedna od ključnih. Dugoročnom štednjom izdvajajući manje iznose moguće je postići najbolje rezultate. Optimalno bi bilo započeti s brigom o mirovini onoga dana kada se zaposlimo, po uzoru na mirovinske sustave razvijenih zemalja, zaključuju u Raiffeisen mirovinskom društvu.

U tom kontekstu, zanimljiv je podatak da je najveći postotak osoba koje štede u dobrovoljnim mirovinskim fondovima u dobnom razredu između 50 do 59 godina. No, zanimljivo je da se sve više roditelja (ili rodbine) odlučuje za otvaranje štednje djeci, pa tako najmlađi član ima svega 6 mjeseci, ali ima i starijih članova, iznad 90 godina. Kako su sredstva u trećem stupu nasljedna, to može biti objašnjenje zašto su se osobe te životne dobi odlučile na štednju – kreirajući na taj način imovinsku sigurnost svojoj djeci ili unucima. Većina članova se na štednju u dobrovoljnim mirovinskim fondovima ipak odlučuje u malo zrelijoj fazi, kada su riješili osnovne životne probleme, te postaju svjesni da im standardna mirovina možda neće biti dostatna.

Croatia osiguranje DMF: Sve veći interes poslodavaca

Iz Croatia osiguranje mirovinskog društva ističu kako se u zadnjim godinama primjećuje povećanje upita i zainteresiranosti od strane, kako manjih, tako i velikih poslodavaca, za uplatama u III. mirovinski stup za svoje djelatnike. Naglašavaju da poslodavci postaju svjesni da se osim plaće, dodatnom brigom za budućnost svojih djelatnika postiže viša motiviranost, zadovoljstvo i lojalnost radnika, a posebno sada, kada nije teško pronaći posao u većini zemalja Europske unije. Svjedoci smo nedostatka radne snage u svim strukama, te se uplatama od strane poslodavaca u dobrovoljne mirovinske fondove zadržavaju i privlače novi radnici, zaključuju u Croatia osiguranja DMF-u.

AZ: S 200 kuna mjesečno kroz 30 godina do 130.000 kuna uštede

Ono što je bitno kod mirovinske štednje je upravo horizont štednje, ističu u AZ mirovinskim fondovima, te daju primjer koji to pokazuje: s uplatom od 200 kuna mjesečno na rok od 30 godina uplatit ćete 72.000 kuna, a iznos na računu – uz 3 posto prinosa godišnje i državni poticaj – rezultirat će ušteđevinom u III. stupu u iznosu većem od 130.000 kuna. Ako pred sobom imate samo 15 godina štednje i uplaćujete 400 kuna, uplatit ćete istih 72.000 kuna, ali će stanje na računu iznositi samo nešto preko 100.000 kuna. Mislimo da je zaključak jasan! – poručuju

Istraživanje IPSOS-a: Briga za mirovinu odmah po zaposlenju

Prema zadnjem istraživanju tržišta koje je za Udrugu društava za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava (UMFO) provela agencija IPSOS, na uzorku mladih ispitanika (mladi do 25 godina i bez formalnog zaposlenja), rezultati su pokazali da dvije trećine ispitanika smatra da bi briga za mirovinu trebala početi u prvih nekoliko godina zaposlenja ili odmah nakon zaposlenja. Isto toliko misli da će život u mirovini biti sigurniji ako će odgovornost za mirovinu više biti na pojedincu

Sredstva osobno vlasništvo i potpuno nasljedna

Sredstva na računu u dobrovoljnim mirovinskim fondovima, bez obzira tko ih uplaćuje, su osobno vlasništvo i potpuno su nasljedna. Prosjek godina članova u dobrovoljnim mirovinskim fondovima je od 40 do 45 godina, a najmlađih članova ima već s godinom dana, dok najstariji ima preko 90 godina. Sva sredstva na osobnom računu su temeljem Rješenja o nasljeđivanju nasljedna u cijelosti. Također, imovina klijenata odvojena je na računu za posebne namjene pa je kao takva izuzeta od ovrhe, likvidacije i stečaja društva. Dobrovoljna mirovinska štednja može se početi koristiti s navršenih 55 godina života.